ボリンジャーバンドブレイクアウトは使えるのか?順張り版とスクイーズ版を検証

2026年4月

ボリンジャーバンドは、多くの入門書で「±2σに達したら逆張り」と紹介されます。しかし実際の相場では、強いトレンドに入るとバンドに沿って価格が走る「バンドウォーク」が頻繁に起こり、逆張りで入ると大きな損失を抱える場面が少なくありません。

そこで有効なのが、バンドを抜けた方向に順張りで入る使い方です。この記事では、ブレイクアウトとして利用するときの前提と、スクイーズ(バンド収縮)を起点にした派生戦略を整理します。

戦略の前提

ボリンジャーバンドは、移動平均と標準偏差で構成されます。±2σ のバンドは「統計的には価格の約 95% が収まる範囲」ですが、これは正規分布を仮定した場合の理論値です。実際の株価リターンにはファットテールがあり、±2σ を抜ける頻度は理論値より高くなります。

つまり、「±2σ を抜けた=異常な値動き=トレンド発生の可能性」と捉えるのが順張り版の発想です。

2つの入り方

| タイプ | エントリー条件 | 想定局面 |

|---|---|---|

| 単純ブレイクアウト | 終値が +2σ を上抜き | トレンド発生直後 |

| スクイーズブレイク | バンド幅が過去 N 日最小 → 上抜き | ボラティリティ拡大の初動 |

スクイーズ版は、「ボラティリティの低下は拡大の前触れ」という経験則に基づいています。エントリーの機会は減りますが、だましシグナルが減る傾向があります。

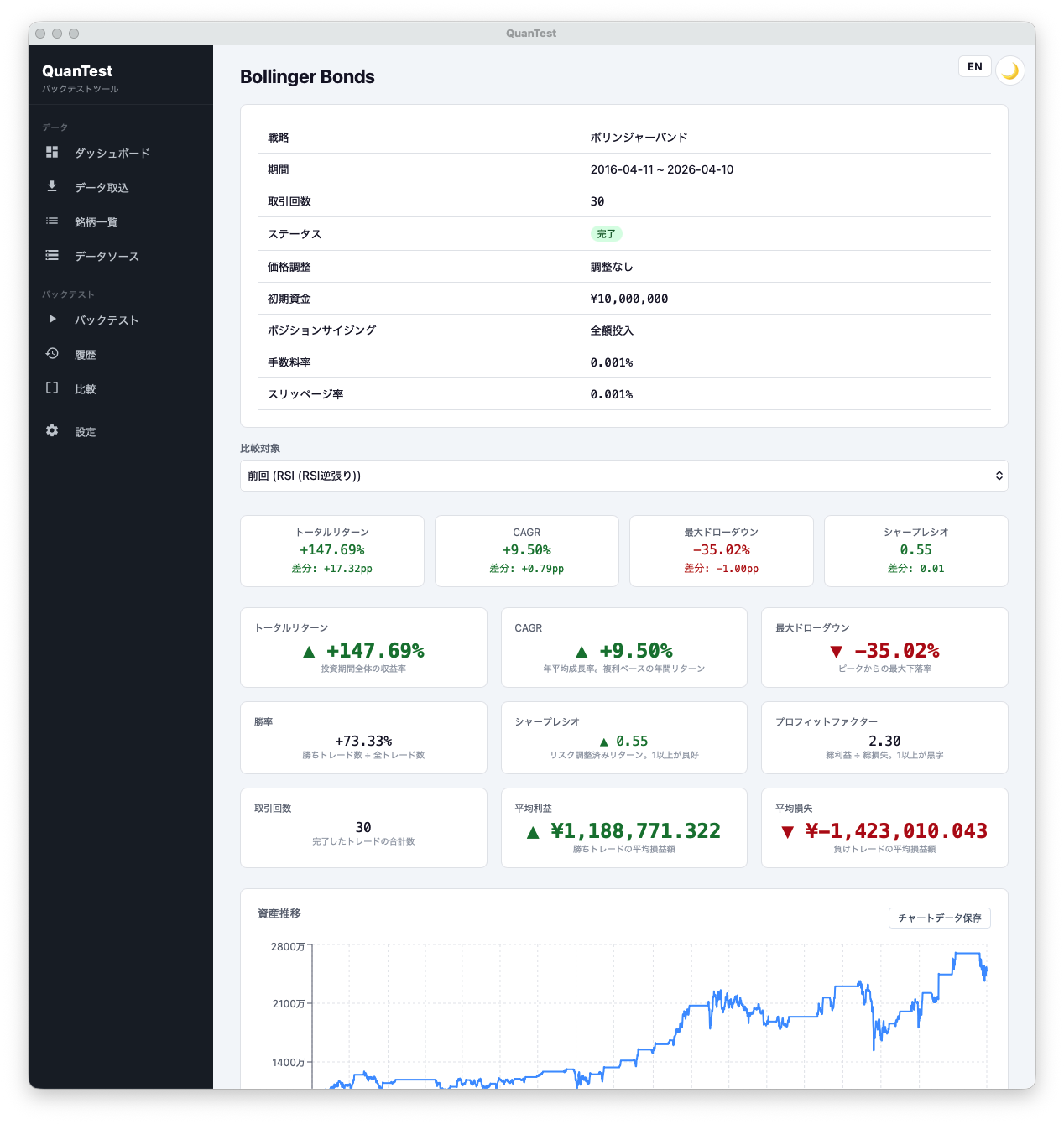

この 10 年検証(2016-04〜2026-04、取引回数 30)では、トータルリターン +147.69% / CAGR +9.50% / プロフィットファクター 2.30 と数字は黒字側に出ています。興味深いのは 勝率 73.33% と高いにもかかわらず、平均利益 ¥1,188,771 < 平均損失 ¥1,423,010 になっている点です。通常のトレンドフォロー系とは逆の「勝ち回数で稼ぐ」構造で、だからこそ 勝率が 10〜20pp 下がるだけで一気に損益構造が崩れる 脆さも抱えます。最大ドローダウン -35.02% の深さもこの構造の裏返しとして読む必要があります。

バックテストで確認したい点

- 平均保有期間: バンドウォークに乗れているかの目安

- 最大ドローダウン: ブレイクアウト失敗時のだましで発生しやすい

- 手数料込みの損益: 取引回数が多いと差が大きい

各指標の詳しい読み方は 複数戦略のバックテスト結果を比較するときに見る指標 を参照してください。

落とし穴

±2σ だけを見ていると、バンド幅が広がっている状態での偽ブレイクを拾いやすくなります。出来高や ATR など、ボラティリティの文脈を合わせて確認することで、だましを一部フィルタできます。

また、スクイーズの定義(何日前比で最小か)次第でシグナル数が大きく変わります。この感度は 過剰最適化 を生みやすいポイントなので、複数のしきい値で検証する癖をつけましょう。

QuanTest で試す

QuanTest ではボリンジャーバンド戦略がサンプルとして用意されています。期間(20日が一般的)とσ倍率(1.5〜2.5)を動かしながら、順張り版と逆張り版でどちらが自分の対象銘柄に合うかを確かめるのが最短です。

無料・登録不要・データはすべて端末内で完結

本記事は教育目的の解説であり、特定の戦略の収益性や将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。