バックテスト結果の比較で見る5つの指標|リターン・最大ドローダウン・シャープレシオの読み方

2026年4月

複数戦略を並べて「リターンが一番高いものを選べばよい」──このやり方は、実運用で必ずと言っていいほど想定外に遭遇します。

同じ +50% のリターンでも、到達するまでに -10% で済む戦略と、途中で -35% を経験する戦略では、運用中の心理的負担も継続のしやすさも全く違います。この記事では、QuanTest の比較画面で見るべき指標と、その読み方を整理します。

リターンだけでは判断できない理由

最終的な累積リターンは、戦略の良し悪しを示す結果ですが、その結果に至る過程は戦略によって大きく異なります。

| 戦略 | 累積リターン | 最大ドローダウン | 取引回数 |

|---|---|---|---|

| A | +50% | -10% | 30 回 |

| B | +50% | -35% | 30 回 |

| C | +50% | -10% | 200 回 |

3つの戦略はリターンが同じですが、戦略 B は途中で資産が 35% 減少する局面を経験しています。戦略 C は取引回数が多く、手数料の影響を受けやすい構造です。同じリターンでも、運用中の心理的負担や手数料負担はまったく違います。

主要指標とその意味

QuanTest の比較画面に表示される主な指標を整理します。

累積リターン

期間を通じての資産増減率です。最初に目に入る指標ですが、単独では判断材料として不十分です。

最大ドローダウン

期間中、資産が直近高値からどれだけ下落したかの最大幅です。この数字が大きい戦略は、運用中に「もうやめよう」と判断したくなる局面が訪れる可能性が高い戦略です。リスク許容度に直結します。

シャープレシオ

リターンをリスク(標準偏差)で割った値です(厳密にはリスクフリーレートを控除した超過リターンを標準偏差で割ります)。「単位リスクあたりどれだけのリターンを得られたか」を示します。一般的に 1.0 を超えると効率がよい戦略とされますが、業界・期間によって相対的な水準は異なります。

取引回数と平均保有期間

取引回数が多い戦略は、手数料・スリッページの影響を受けやすくなります。バックテストでは手数料を簡略化して扱うことが多いため、実運用では結果が悪化する傾向があります。

勝率と1取引あたりの損益

勝率が高くても、1 回の負け取引で大きな損失を出す戦略は、トータルで赤字になることがあります。勝率と平均損益はセットで見る必要があります。

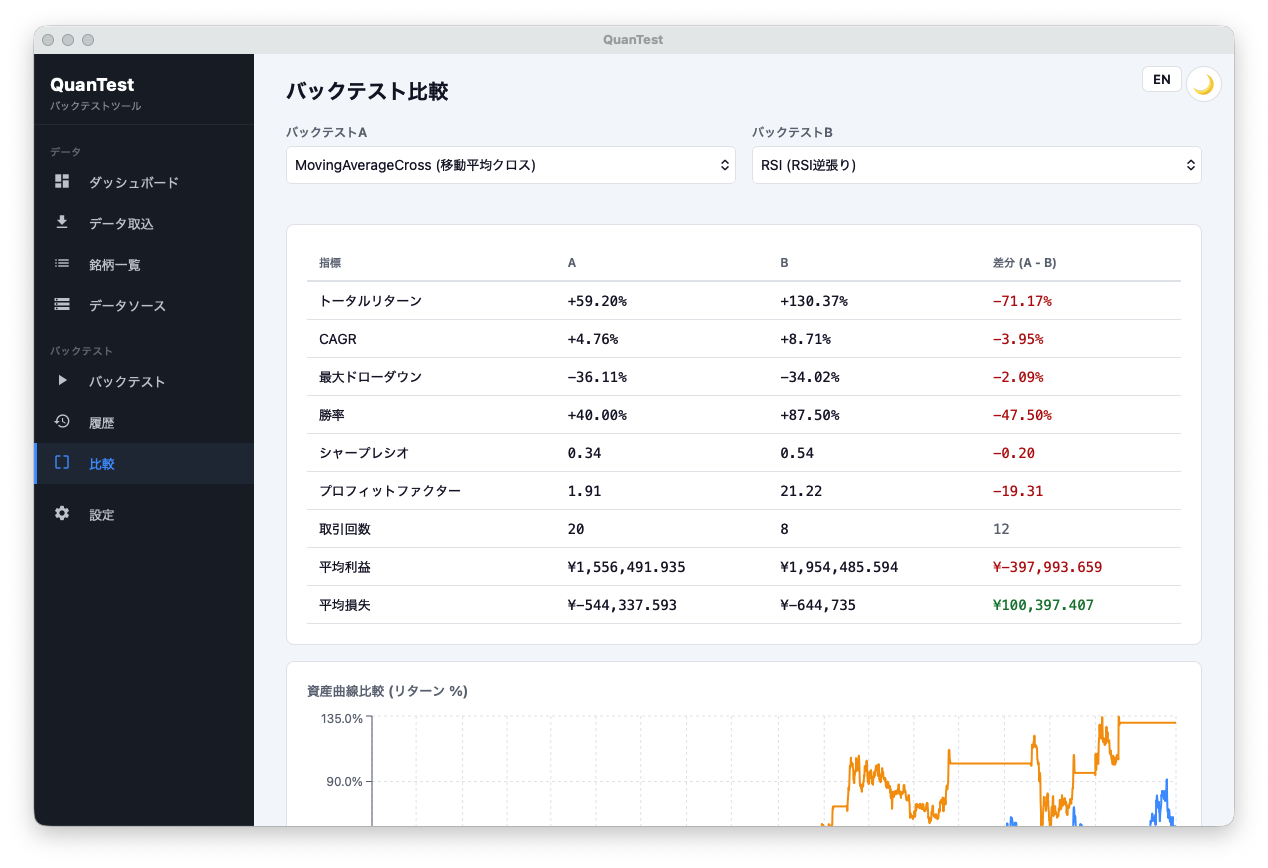

上の比較画面では、移動平均クロス(A)はトータル +59.20%・勝率 40.00%・取引回数 20 回、RSI 逆張り(B)はトータル +130.37%・勝率 87.50%・取引回数 8 回 と表示されています。リターンと勝率だけ見ると B が圧倒的に優位に見えますが、サンプル数(取引回数)が 2.5 倍違う点を見逃すと判断を誤ります。B のプロフィットファクター 21.22 は数字としては魅力的ですが、わずか 8 回の取引から導かれた値であり、偶然の偏りを強く含む可能性があります。最大ドローダウンは A: -36.11% / B: -34.02% でほぼ同水準。「同じ条件で並べたとき、どこに差が出るか」を冷静に見るのが比較の本質です。

無料・登録不要・データはすべて端末内で完結

比較するときの基本姿勢

戦略比較は「最強の戦略を見つける作業」ではありません。自分のリスク許容度・運用スタイルに合う戦略を選び出す作業です。同じリターンでも、最大ドローダウンが小さい戦略の方が継続しやすい傾向があります。

また、バックテスト期間を変えるだけで順位が入れ替わることもあります。一つの期間の結果だけで判断せず、上昇相場・下落相場・横ばい相場など複数の局面で比較することが重要です。

なお、「最も成績がよい設定だけを選ぶ」アプローチは過剰最適化に直結します。比較の前に必ず一読を推奨します。また、現在残っている銘柄だけで検証している場合は生存者バイアスの影響も加味して結果を割り引いてください。

QuanTest で試す

QuanTest の戦略比較機能を使えば、複数戦略の結果を一画面で並べて確認できます。同じ銘柄・同じ期間で複数戦略を試して、どの指標がどう変化するかを目で確認すると、評価軸が一気にクリアになります。

無料・登録不要・データはすべて端末内で完結

本記事は教育目的の解説であり、特定の戦略の収益性や将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。