RSI 逆張り戦略の設定値(30/70・25/75・20/80)と落とし穴|バックテスト検証ガイド

2026年4月

「RSI が 30 を割ったら買い、70 を超えたら売り」──このルールを聞いたことはあっても、どの相場で機能して、どの相場で機能しないかまで整理できている人は意外と少ないものです。

RSI 逆張りは前提が崩れた瞬間に「ナイフを掴む」失敗パターンに直結する戦略です。この記事では、機能する条件と落とし穴を整理し、QuanTest での検証時に見るべきポイントをまとめます。

RSI が示しているもの

RSI(Relative Strength Index)は、一定期間の値上がり幅と値下がり幅の比率から算出されるオシレーター系の指標で、次の式で計算されます。

RSI = 100 - (100 / (1 + RS))

RS = 平均値上がり幅 / 平均値下がり幅期間中に上昇日が多く、しかも上昇幅が大きいほど RSI は 100 に近づきます。逆に下落日が多ければ 0 に近づきます。一般的には 14 日 RSI が使われますが、短期化(7 日など)すれば反応が速くなり、長期化(21 日など)すれば落ち着いた動きになります。

逆張りの前提

RSI 逆張りは、「価格は短期的には行きすぎることがあっても、いずれ平均的な水準に戻る」という平均回帰の発想に基づいています。この前提が成立するためには次の条件が必要です。

- 強い一方向のトレンドが発生していない(レンジ相場・もみ合い相場)

- 値動きにある程度のボラティリティがある(変動が小さすぎると閾値に到達しない)

- 流動性が確保されている(出来高が薄いと意図したタイミングで約定しない)

逆に、強い下落トレンドが発生している局面では、RSI が 30 を割っても売られすぎから反発せず、さらに下落を続けることがあります。これが「ナイフを掴む」と呼ばれる典型的な失敗パターンです。

トレンドの強さを判定するには、移動平均クロスのような順張り指標と組み合わせて確認するのが定石です。

閾値の選び方

RSI 30/70 は伝統的な閾値ですが、絶対的な基準ではありません。銘柄の性格や相場環境によっては 20/80 まで広げた方が機能することもあります。

| 閾値 | シグナル頻度 | 1シグナルあたりの確度 |

|---|---|---|

| 30 / 70 | 多め | 中程度 |

| 25 / 75 | やや少 | やや高め |

| 20 / 80 | 少なめ | 高め(ただし機会は減る) |

閾値を厳しくするほど取引機会は減りますが、その分極端な水準でのエントリーになるため、平均回帰が起こる確率は相対的に高まる傾向があります。

バックテストでの確認ポイント

QuanTest で RSI 逆張りを検証する際は、以下の指標に注目してください。

- 取引機会の数: 閾値が厳しすぎると、過去 10 年で数回しかシグナルが出ないこともあります。サンプル数が少なすぎると統計的な信頼性が低下します

- 連敗の長さ: トレンド相場で逆張りが連続して失敗した場合、何回連続で負けたかを確認します

- 保有期間の中央値: RSI が回復するまでの平均的な保有期間が、想定と一致しているかを確認します

閾値を細かく動かして「最も成績のよい設定」を選ぶ作業は、過剰最適化に直結する典型パターンなので、感度分析もあわせて行ってください。

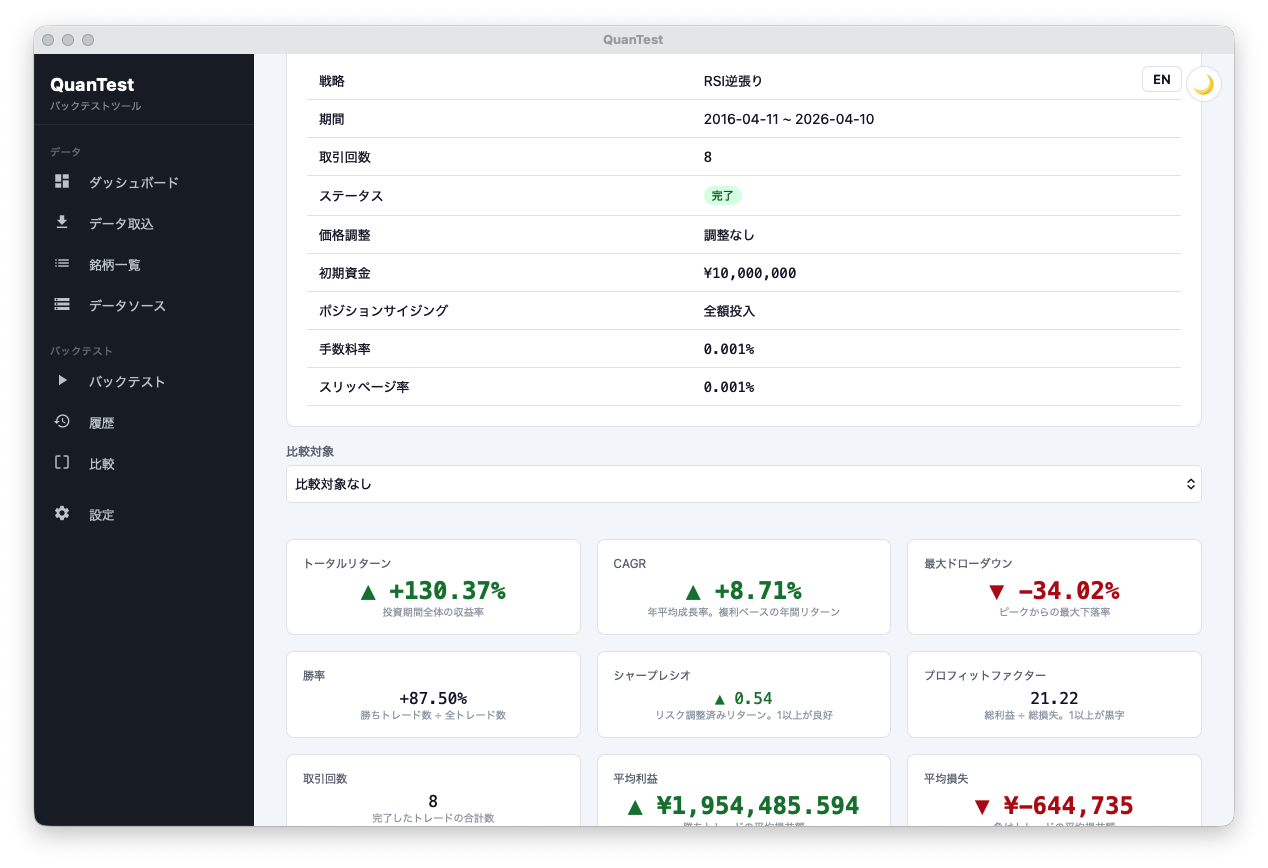

上の結果ではトータルリターン +130.37%・CAGR +8.71%・勝率 87.50%・プロフィットファクター 21.22 と、表面的には非常に好成績に見えます。しかし注目すべきは 取引回数がわずか 8 回 であること、そして最大ドローダウン -34.02%・シャープレシオ 0.54 という数字です。サンプル数が極端に少ない結果は、たまたまの偏りを強く受けます。派手な数字を見たら、まず取引回数と分散を疑う ──これが RSI 逆張りに限らず、バックテスト結果を読むときの鉄則です。

無料・登録不要・データはすべて端末内で完結

適用範囲の見極め

RSI 逆張りはすべての銘柄・すべての期間で機能するわけではありません。「過去にうまくいった条件をそのまま将来に当てはめても同じ結果になるとは限らない」という前提に立ち、複数の市場環境(上昇局面・下落局面・レンジ局面)でバックテストを行い、安定性を確認することが重要です。

QuanTest で試す

QuanTest にはサンプル戦略として RSI 逆張りがプリセットされています。閾値や期間を変えながら、手元の銘柄でバックテストを実行してみてください。

頭で考えるより、実際のデータで動かす方が「機能する/しない」の感覚を早く掴めます。

無料・登録不要・データはすべて端末内で完結

本記事は教育目的の解説であり、特定の戦略の収益性や将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。